コラム

営業利益率の計算式とは?適正水準や利益率を上げる方法も解説

企業の収益性を把握する上で、営業利益率は欠かせない指標の1つです。営業利益率を見ることで、本業でどれだけ効率よく利益を生み出せているかを客観的に判断できます。しかし、計算式や適正水準を正しく理解していなければ、数値を十分に活用しきれません。

当記事では、営業利益率の計算方法や他の利益率との違い、一般的な適正水準、営業利益率を上げる方法を解説します。自社の経営状況を見直す際の参考としてご活用ください。

1.営業利益率の計算方法

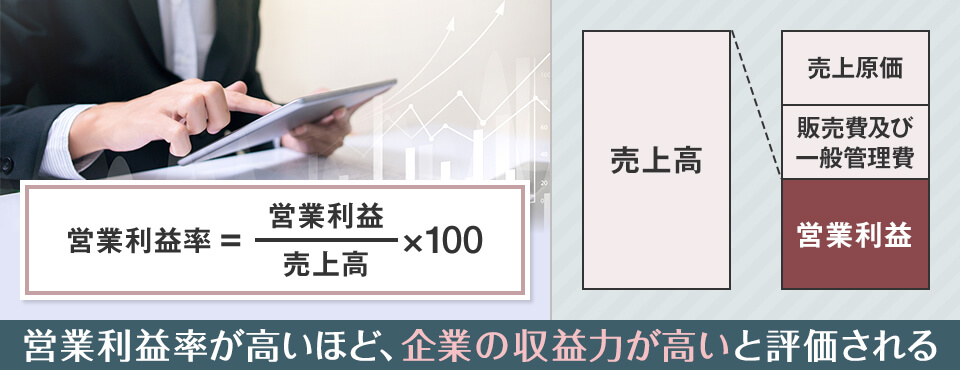

営業利益率の計算方法は非常にシンプルで、営業利益を売上高で割り、100を掛けることで算出できます。

営業利益率=営業利益÷売上高×100(%)

営業利益とは、売上高から売上原価、販売費および一般管理費など、営業活動にかかるコストを差し引いた金額を指します。この数値は、売上のうち本業でどれだけ効率よく利益を確保できているかを示す指標です。

営業利益率が高いほど、コスト管理が適切で事業運営が安定している状態と言えます。一方、数値が低い、またはマイナスの場合は、売上規模や経費構造に課題がある可能性が高く、改善点を見極める必要があります。

1-1.営業利益率以外に見るべき数値

営業利益率は重要な指標ですが、経営状況を立体的に把握・分析するためには、損益計算書に記載される他の利益や利益率も併せて確認する必要があります。ここでは、営業利益率以外に見るべき代表的な数値を紹介します。

| 売上総利益 (売上総利益率) |

売上総利益は、売上高から売上原価を差し引いた利益で、「粗利」とも呼ばれます。売上総利益率を見ることで、商品やサービスそのものの収益性や、価格設定・原価構造の妥当性を把握できます。 |

|---|---|

| 経常利益 (経常利益率) |

経常利益は、営業利益に営業外収益を加え、営業外費用を差し引いた利益です。本業に加えて、利息収入や支払利息などを含めた企業全体の収益力を確認する指標として活用されます。 |

| 税引前当期純利益 (税引前当期純利益率) |

税引前当期純利益は、経常利益に特別利益を加え、特別損失を差し引いた金額です。税金の影響を除いた段階で、当期の利益水準を把握するために用いられます。 |

| 当期純利益 (当期純利益率) |

当期純利益は、税引前当期純利益から法人税、法人住民税、法人事業税を差し引いた最終的な利益です。企業活動の結果として手元に残る利益を示し、経営判断の基礎となります。 |

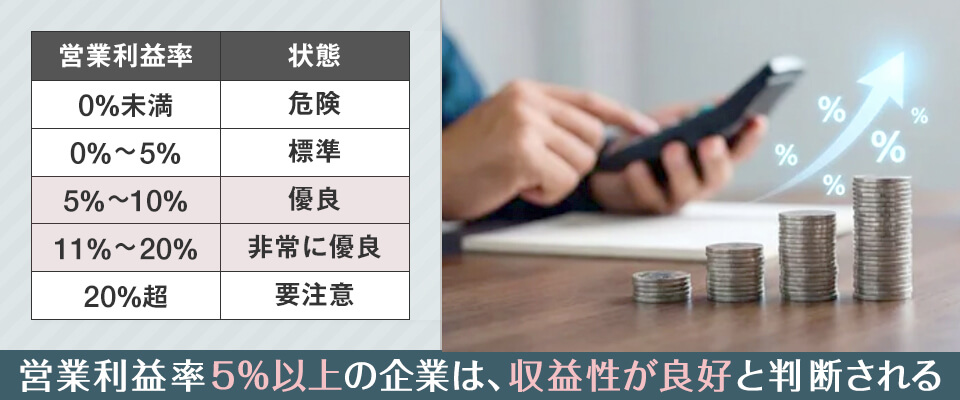

2.営業利益率の適正水準

営業利益率の適正水準は、企業の収益性や経営の安定度を判断する上で重要な目安となります。ただし、一律の基準があるわけではなく、業種や事業モデルによって水準は異なります。ここでは、一般的な営業利益率の目安を段階別に解説します。

2-1.0%未満:危険

営業利益率が0%未満の場合、売上から営業活動に必要なコストを差し引いた結果が赤字の状態を示します。本業そのものが利益を生み出せておらず、この状況が続けば事業の継続は困難です。

そのため、人件費や販売費および一般管理費が過剰になっていないか、売上構造に問題がないかを早急に見直す必要があります。まずは黒字化を最優先課題とし、事業内容やコスト構造を根本から再検討しましょう。

2-2.0~5%:標準

営業利益率が0~5%の水準は、主要産業全体を見ても一般的な範囲と言えます。一見すると低く感じるかもしれませんが、多くの企業がこの水準で事業を運営しています。

ただし、標準的だからといって安心できるわけではありません。コスト削減や業務効率化、価格戦略の見直しなどによって、さらなる利益率向上の余地があります。次の成長段階を意識した改善が求められます。

2-3.5~10%:優良

営業利益率が5~10%に達している企業は、比較的優良な経営状態にあると言えます。本業で安定して利益を確保できており、財務面でも一定の余力がある状態です。

ただし、外部環境の変化や原価の上昇によって利益率が変動するリスクもあります。現状に満足せず、コスト構造の把握や利益率の高い事業への注力など、収益性を維持・強化する取り組みを継続しましょう。

2-4.11~20%:非常に優良

営業利益率が11~20%の水準にある場合、非常に高い収益性を持つ企業と評価できます。売上の拡大とコスト管理の両立ができており、成長投資や事業拡大に向けた好循環を生みやすい状態です。

この水準を安定して維持できれば、経営基盤は盤石と言えるでしょう。一方で、環境変化への備えとして、事業の偏りやコスト増加要因がないかを定期的に確認することも欠かせません。

2-5.20%超:要注意

営業利益率が20%を超える場合、業種によっては高水準でも不自然ではありませんが、その高さが一時的要因や無理のある運営によるものではないか、注意して確認する必要があります。過度なコスト削減による人件費の抑制や、取引先・顧客への負担が生じている可能性も考えられます。

また、設備投資や将来への備えが不足しているケースもあります。高い利益率が持続可能なものかを見極め、組織体制や事業運営に無理が生じていないかを確認することが大切です。

3.営業利益率を上げる方法

営業利益率を上げるためには、売上を伸ばすだけでなく、コスト構造や商品構成を含めた事業全体の見直しが欠かせません。ここでは、営業利益率を改善するために企業が取り組みやすい代表的な方法、実務に生かせる考え方を解説します。

3-1.経費を削減する

営業利益率を高める上で即効性のある方法が、事業活動にかかるコストを適正化する取り組みです。無駄な経費を見直せば、売上高を変えずとも利益を残しやすくなります。具体的には、非効率な業務によって発生する人件費、効果が薄い広告宣伝費、紙の書類管理に伴う管理コストなどが見直しの対象となります。

一方で、必要な経費まで削減してしまうと、業務効率やサービス品質の低下を招き、結果的に収益が悪化する恐れがあります。固定費・変動費の内容を整理し、削減すべき経費と維持すべき経費を慎重に見極めることが重要です。

3-2.販売数量を増やす

売上高そのものを押し上げることで、営業利益の拡大を狙える方法が販売数量の増加です。販売価格を変えなくても数量が増えれば利益額は増える可能性があるため、営業利益率の改善につながります。

ただし、販売数量を増やすには仕入れ量や生産量の拡大、広告宣伝の強化などが求められ、それに伴うコスト増加も注意点です。販売数量だけを追うのではなく、仕入れ・製造・広告費とのバランスを見ながら取り組みましょう。効率的な販売体制を構築することで、数量増加の効果を最大化できます。

3-3.商品単価を値上げする

販売単価の見直しは、原価を変えずに営業利益率を改善できる有効な手段です。単価が上がれば、販売数量が同じでも利益額が増え、収益性が向上します。ただし、単純な値上げは顧客離れを招くリスクがあります。

そのため、付加価値の向上など、価格改定の理由を顧客に丁寧に伝えるようにしましょう。品質やサービス内容、利便性などの付加価値を明確に示すことで、値上げ価格に対する納得感を高められます。顧客との関係性を意識しながら進めることが、安定した利益率改善につながります。

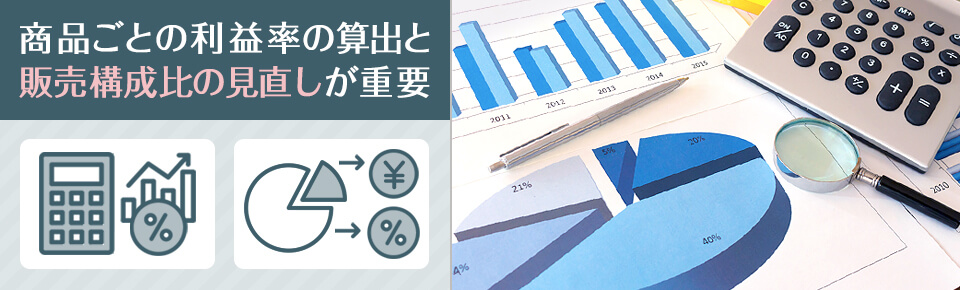

3-4.利益率が高い商品へ販売構成割合を変更する

複数の商品やサービスを展開している場合、どの商品が利益を生み出しているかを把握することで、営業利益率を効率的に高められます。利益率の低い商品を多く販売するよりも、利益率の高い商品に注力したほうが、全体の収益性は向上しやすくなります。

そのためには、商品ごとに利益率を算出し、販売構成割合を見直すことが不可欠です。重点的に販売すべき商材を明確にし、営業担当者や販売戦略に反映させることで、無理なく営業利益率の改善を図れます。

まとめ

営業利益率は、売上高に対して本業でどれだけ利益を確保できているかを示す重要な指標です。計算式を正しく理解し、売上総利益率や経常利益率など他の数値と併せて確認することで、経営状況をより立体的に把握できます。

また、営業利益率の適正水準は一律ではなく、自社の立ち位置を段階別に捉えることが大切です。経費の見直しや販売戦略の改善などを継続的に行うことで、営業利益率の向上と安定した経営につなげましょう。