コラム

信用金庫の金利が高いのはなぜ?銀行との違いや融資を受けるメリット

信用金庫で融資を検討する際、銀行と比べて金利が高いと感じることがあります。新規貸出約定平均金利を見ると、信用金庫は国内銀行より高めに推移しています。この金利差には、信用金庫の組織規模、融資先の特性、貸付額、収益構造といった背景があります。信用金庫は地域密着型の協同組織として、中小企業や小規模事業者への融資を重視する一方、メガバンクや地方銀行とは事業構造が異なるため、金利設定にも違いが現れます。

当記事では、信用金庫と銀行の違いを整理した上で、金利が高い理由を4つの観点から詳しく解説します。

1.信用金庫と銀行の違い

信用金庫と銀行は、どちらも預金や融資を扱いますが、目的や根拠法、取引相手の考え方に違いがあります。違いを押さえると、自社や自身に合う相談先を選びやすくなります。ここでは、まず「信用金庫とは」「銀行とは」を順に整理します。

1-1.信用金庫とは

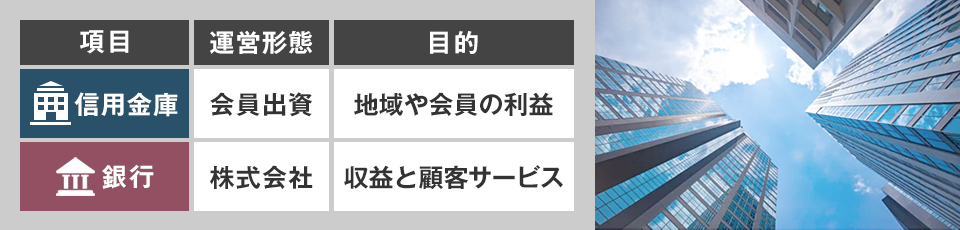

信用金庫(信金)は、信用金庫法に基づく協同組織の金融機関です。会員の出資で成り立ち、株式会社である銀行のように利益の最大化を第一目的とせず、地域の活性化や会員の利益を重視します。利用は法人・個人とも可能ですが、営業区域は各信用金庫が定める地域内に限られます。

設立の背景には、地域の中小商工業者が資金面で助け合う相互扶助の考え方があります。集まった預金は主に地域内の企業や住民への融資に回り、地域で資金が循環しやすい点が特徴です。会員になれるのは一般に、その地域で事業や生活の基盤を持つ個人や中小企業などです。店舗網も地域中心で、担当者と継続的に相談しやすい点も強みです。一方で、対応は地域の実情に合わせる姿勢が強いと言えます。

1-2.銀行とは

銀行は、銀行法に基づき預金の受入れ、資金の貸付、為替(振込など)の決済を中心に担う金融機関です。信用金庫が地域や会員の利益を重視する協同組織であるのに対し、銀行は一般に株式会社として運営され、収益性や効率性を重視して広い顧客層を対象にサービスを展開します。営業区域の制限は原則なく、個人から大企業、自治体まで幅広く取引し、預かった資金を融資や運用に回して経済の資金循環を支えます。

加えて、口座振替や公共料金の支払い、クレジットカード引き落としなどの決済インフラを提供し、企業の資金調達や資金管理も支援します。商品数が多く、住宅ローンや各種ローン、外貨預金など多様な商品を扱う点も特徴です。全国展開しやすく、店舗やATM網が広い傾向もあります。

2.信用金庫の金利が高い理由

新規貸出約定平均金利を見ると、信用金庫は国内銀行より高めに推移しています。金利差は、信用金庫が地域の中小企業を中心に融資する構造とも関係します。ここでは、信用金庫の金利が高い理由を4つ紹介します。

新規貸出約定平均金利の推移(2025年11月)

| 2025/6 | 2025/7 | 2025/8 | 2025/9 | 2025/10 | 2025/11 | |

|---|---|---|---|---|---|---|

| 国内銀行 | 1.201 | 1.280 | 1.149 | 1.415 | 1.272 | 1.139 |

| 都市銀行 | 1.190 | 1.407 | 1.138 | 1.549 | 1.366 | 1.119 |

| 地方銀行 | 1.241 | 1.216 | 1.189 | 1.390 | 1.256 | 1.200 |

| 第二地方銀行 | 1.403 | 1.160 | 1.239 | 1.442 | 1.409 | 1.329 |

| 信用金庫 | 1.956 | 1.966 | 1.927 | 1.873 | 1.985 | 1.991 |

2-1.メガバンクや地方銀行より規模が小さい

信用金庫はメガバンクや地方銀行に比べ組織規模が小さく、地域密着型で店舗・人員を厚めに配置する傾向があります。融資に加えて経営相談や伴走支援を行うと、人件費や事務コストが貸出残高に対して相対的に重くなり、金利に反映されやすくなります。中小企業向けでは個別審査やモニタリングの負担が増えやすく、コスト回収として金利が高めになる場合があります。

実際、2025年6~11月の新規貸出約定平均金利は信用金庫が国内銀行を上回っています。規模が小さいほど調達やシステム投資の固定費を分散しにくく、1件当たりのコストが上がりやすい点も考えられます。

2-2.融資先の規模が小さい

信用金庫は小規模事業者や個人事業主など、事業規模が小さい先への融資が中心になりやすい傾向があります。売上や資金繰りの変動の影響を受けやすく、貸し倒れリスクが相対的に高まりやすい点が金利に織り込まれます。決算書の情報が限られる、担保や保証の余力が小さいといった事情があると、回収見込みの不確実性も増えます。

さらに、同一地域の似た業種に融資が偏ると景気変動の影響を受けやすく、リスク分散が効きにくくなります。また、個別の状況確認や継続的なフォローに手間がかかり、管理コストも上乗せされやすくなります。結果として貸出金利が高めになりやすくなります。

2-3.一度の貸付額が小さい

信用金庫は地域の小規模事業者への融資が中心になりやすく、1件当たりの貸付額が小口になりがちです。小口でも審査、契約書作成、実行後のモニタリングなどに必要な手間は大きく変わらず、固定的な事務コストが金額に対して割高になります。貸付額が小さいと利息収入も積み上がりにくいため、必要な利益を確保する目的で金利をやや高めに設定する場合があります。

また、融資件数が増えるほど訪問や相談対応が増え、人件費の負担も重くなります。規模が小さい組織ではシステム投資などの固定費を分散しにくく、その分も金利に反映されやすい点が理由です。

2-4.収益基盤が限られている

信用金庫は営業区域が地域内に限られ、取引先も中小企業や個人が中心になりやすいため、収益源を広げにくい面があります。メガバンクや地方銀行は、法人向けの大口取引、投資運用、各種手数料ビジネスなど収益の柱を複数持てます。一方、信用金庫は手数料収入や投資収益が相対的に伸ばしにくく、収益が利ざや、つまり金利収入に寄りやすくなります。

金利収入への依存度が高いと、貸出金利を低くすると収益確保が難しくなるため、一定の水準を維持しやすい点が理由です。地域密着の相談対応や事務コストを吸収する必要もあり、金利設定に影響しやすくなります。

3.信用金庫から融資を受けるメリット

信用金庫は銀行に比べて金利が高くなる傾向にありますが、一方で、信用金庫から融資を受けることのメリットも多くあります。ここでは、信用金庫から融資を受けるメリットを4つ紹介します。

3-1.貸し渋りや貸し剥がしのリスクが低い

信用金庫は地域の中小企業や事業者との取引を重視し、景気悪化時でも急な融資縮小に至りにくい場合があります。銀行はリスク管理の観点から与信方針が変わることがあり、信用金庫は長期的な関係を前提に、返済条件の見直しや資金繰り相談を通じて支援策を検討しやすい点がメリットです。取引実績や地域の事情を踏まえて調整案を探れるため、貸し渋り・貸し剥がしの不安を減らしやすくなります。もちろん最終判断は審査結果によります。

3-2.相談やサポートを手厚く受けられる

信用金庫は地域密着のため、担当者と継続的に相談しやすい点がメリットです。融資の可否だけでなく、資金繰りの見通し、事業計画や数字の整理、返済条件の考え方、制度融資の使い分けなども一緒に検討しやすくなります。定期連絡や訪問で状況を共有でき、課題が出た段階で早めに手当てを相談できることもあります。必要に応じて取引先紹介や専門家連携の案内など、周辺支援が行われる場合もあり、起業直後の不安軽減にもつながります。

3-3.中小企業や小規模事業者への融資に積極的である

信用金庫は地域の中小企業や小規模事業者への支援を重視しており、事業規模が小さい段階でも融資相談を進めやすい点がメリットです。面談や訪問で実情を把握した上で判断するため、資金使途の整理や事業計画の修正も含めて伴走してもらえる場合があります。創業期や運転資金など、用途に合う制度融資の紹介を受けられることもあります。取引を継続する中で追加融資や条件見直しを相談しやすい点も特徴です。

3-4.信用金庫の会員は優遇を受けやすい

信用金庫は協同組織のため、会員(出資者)向けの優遇制度を設けている場合があります。たとえば会員限定ローン、所定条件を満たした場合の金利優遇、手数料の優待などです。会員向けのキャンペーンが実施されることもあります。優遇の有無や条件は商品ごとに異なり、融資は審査が前提となります。内容は信用金庫ごとに違うため、加入条件とあわせて商品概要を確認すると、自社の資金調達コストを抑えやすくなります。

まとめ

信用金庫と銀行は、どちらも預金や融資を扱いますが、目的や根拠法が異なります。信用金庫は協同組織として地域の中小企業支援を重視し、銀行は株式会社として収益性を重視します。信用金庫の金利が高い理由は、規模が小さい、融資先の規模が小さい、一度の貸付額が小さい、収益基盤が限られているという4点です。2025年11月の新規貸出約定平均金利は、信用金庫が1.991%、国内銀行が1.139%と差があります。

一方、信用金庫から融資を受けるメリットとして、貸し渋りや貸し剥がしのリスクが低い、相談やサポートを手厚く受けられる、中小企業への融資に積極的、会員は優遇を受けやすいなどが挙げられます。