コラム

キャッシュフローを改善するポイントとは?悪化の要因についても解説

キャッシュフローは企業にとって血の巡りのような存在です。血流が悪化すると体調を崩しやすくなるのと同様に、キャッシュフローが悪化すると資金不足や黒字倒産などの深刻なリスクを引き起こします。悪化を防ぐためには、収入と支出のバランスを整え、手元資金を安定させる取り組みが欠かせません。

この記事では、キャッシュフローの悪化要因や、それを改善するための具体的な方法を詳しく解説します。会社の資金管理に課題を抱える方や、キャッシュフローを改善して経営を安定させたい方は、ぜひ参考にしてください。

1. キャッシュフローが悪いと起きるリスク

そもそもキャッシュフローとは、会社を出入りするお金の流れを指します。会社に入ってくるお金が滞りがちになったり、出ていくお金が増えたりして、手元にある現金・預金の残高が減少し続けることが「キャッシュフローが悪い」という状態です。

キャッシュフローが悪い状態では、会社に下記のようなリスクがあります。

- 資金繰りが苦しくなり、金融機関からの借入金を増やす必要性が出る

- 従業員や取引先への支払いを期日通りに行えなくなる

- 運転資金不足によって操業や投資が難しくなり、機会損失が生じる

- 黒字倒産になる可能性がある

黒字倒産とは、帳簿上は黒字の状況にもかかわらず、支払いにあてる資金が不足して起こる倒産のことです。

キャッシュフロー計算書を間接法で作る方法|直接法との違いも解説

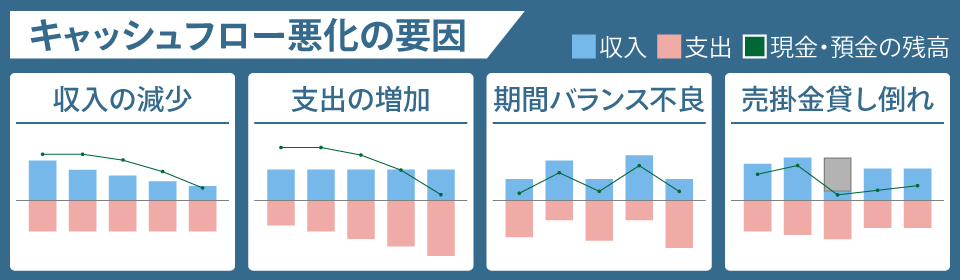

1-1. キャッシュフローが悪化する主な要因

キャッシュフローが悪化する主な要因は下記の4つです。

- 収入が減少している

- 支出が増加している

- 支払いと回収に要する期間のバランスが悪い

- 売掛金の貸し倒れが発生する

販売する商品・サービスの売上高が低下すると、会社に入ってくるお金が少なくなります。

原材料費や賃金の上昇が続いたり、設備投資を過剰に行ったりすると、会社から出ていくお金が増えます。

買掛金の支払サイトが短く、売掛金の回収サイトが長いと、手元に残る資金が少ない状態になります。

商品を卸していた取引先が倒産すると、予定していた売掛金を回収できなくなり、自社のキャッシュフロー悪化につながります。

紹介した要因が複数同時に発生すると、その分だけキャッシュフローが悪化して会社経営が苦しくなります。

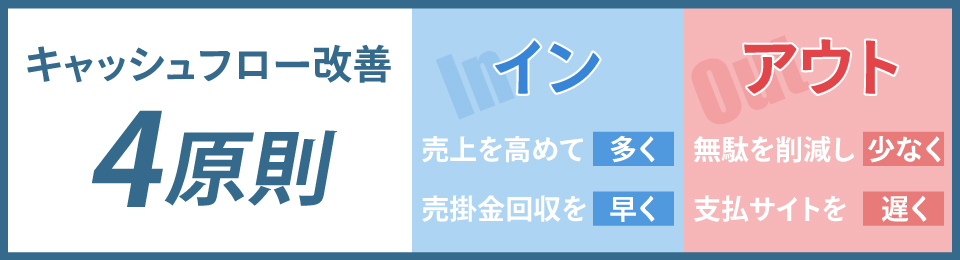

2. キャッシュフロー改善の4原則とは

キャッシュフロー改善の4原則とは、会社のキャッシュフローを改善するにあたって守るべき4つのルールです。

- インを多く

- インを早く

- アウトを少なく

- アウトを遅く

売上を高めることで会社に入ってくるお金(キャッシュイン)を多くして、手元資金を増やします。

売掛金の回収を早くして、手元資金に余裕がある状態を早期に作れるようにします。

無駄な経費の削減などを行って、会社から出ていくお金(キャッシュアウト)を減らします。

買掛金の支払サイトをなるべく遅く設定して、売掛金の回収によって手元資金に余裕がある状況を長く保てるようにします。

実際の経営では「インを多くするために売上を増やそうとして、設備投資や人件費増加でアウトが多くなる」といったケースも少なくありません。

4原則のいずれか1つを重視するのではなく、4原則すべてをバランスよく押さえることで、キャッシュフロー改善が成功しやすくなります。

3. キャッシュフローを改善する6つのポイント

キャッシュフローを改善するためには、会社を出入りするお金の量や支払い・回収サイトを変える取り組みが必要です。

以下のようなポイントを押さえてキャッシュフロー改善の取り組みを実施し、経営改善につなげましょう。

3-1. 資金繰り表を作成する

資金繰り表とは、会社の一定期間におけるキャッシュフローを記録した表のことです。資金繰り表を作成すると自社のキャッシュフロー管理を行いやすくなり、資金が不足するタイミングも予測できます。

例として、簡易的に作成できる資金繰り表の形式を紹介します。

| 単位(千円) | 1月 | |

|---|---|---|

| 予算 | 実績 | |

| 前月繰越 | 1,800 | 1,800 |

| 経常収支 | 500 | 450 |

| 非経常収支 | -200 | -180 |

| 財務収支 | 300 | 300 |

| 当月収支 | 600 | 570 |

| 次月繰越 | 2,400 | 2,370 |

前月繰越には前月からの繰越金を記入します。

経常収支は毎月必ず発生する収入・支出の合計額を、非経常収支は毎月必ず発生するわけではない収入・支出の合計額を記入する項目です。財務収支には金融機関からの借入金や返済金による収支を記載します。

経常収支・非経常収支・財務収支の合計額を当月収支に記載し、前月繰越と当月収支を合わせた額が次月繰越です。

また、資金繰り表は1か月単位で作成し、資金計画としての「予算」と、実際に発生した金額の「実績」をそれぞれ書きましょう。予算と実績を照らし合わせることでキャッシュフローの計画性や見直しが身につき、資金不足に陥っている原因の特定にも役立ちます。

3-2. 債権や売掛金の回収を進める

債権や売掛金は自社に入ってくる見込みのお金であり、回収が遅れるとキャッシュフローが悪化します。4原則の「インを多く」「インを早く」に従って、債権や売掛金の回収を進めましょう。

債権や売掛金の回収は基本的に契約の期日に従って行い、期日を超過している貸付先・取引先には支払いの催促をします。

一方、債権や売掛金を本来の期日よりも早く回収したい場合は、貸付先や取引先との交渉が必要です。回収を早める交渉は失敗する可能性もあるため、他の選択肢も考慮しましょう。

3-3. 経費削減や固定資産売却を行う

営業に伴って発生する経費はもちろん、遊休資産などの固定資産も固定資産税や維持費が発生するため支出増加につながります。経費削減や固定資産売却を行い、「アウトを少なく」を実践しましょう。

経費は大きく分けて固定費と変動費の2つがあります。特に固定費は毎月一定額の支出があり、削減によるキャッシュフロー改善の効果が大きい項目です。

ただし、経費削減を行ったことで製品の品質が大きく低下しないように注意してください。製品の品質が低下すると売上も低下して、「インを多く」にマイナスの影響をもたらします。

3-4. 在庫量を減らす

店舗に不良在庫があると、保管スペースを圧迫して余計な管理費がかかるとともに、期限切れに伴う廃棄費用なども発生します。「アウトを少なく」する方法の1つとして、在庫量を減らすことに努めましょう。

在庫量を減らすには、販売する商品・サービスの正確な需要予測が必要です。需要予測を立てることで生産量や仕入量を調整して、適切な在庫量の確保ができるようになります。

現在発生している在庫は、売れる見込みがある過剰在庫であればセールや少額の値引きなどで販売します。定価のままでは売れる見込みがない不良在庫は、仕入額より安い価格であっても早期に処分したほうがよいでしょう。

3-5. クレジットカードを活用する

会社がキャッシュフローを改善する方法には、クレジットカードの活用もあります。クレジットカードは支払日を翌月以降に回せるため、4原則の「アウトを遅く」を実現できる方法です。

また、クレジットカードの種類によっては利用額に応じてポイントやマイルが貯まります。貯まったポイントやマイルを使えば支出を抑えられて、「アウトを少なく」にもつながることがメリットです。

3-6. ファクタリングを検討する

4原則の「インを早く」を実現できる方法として、ファクタリングが挙げられます。

ファクタリングとは、自社が保有している売掛債権をファクタリング会社に売却し、売却の対価として現金を得る資金調達手段です。ファクタリングを活用すれば支払い期日よりも前に売掛金の現金化が可能となり、キャッシュフローを改善できます。

ファクタリングの注意点は、ファクタリング会社に支払う手数料が発生し、得られる現金の額が本来回収できる予定だった未収金よりも少なくなることです。

発生する手数料や、利用条件となる売掛債権の額はファクタリング会社ごとに異なります。ファクタリングを検討する際は、資金調達のニーズを満たせるサービスがあるかを調べるとよいでしょう。

まとめ

キャッシュフローを改善するためには、キャッシュフロー改善の4原則に沿った対策が重要です。

例えば、資金繰り表を作成して現状を把握すれば、資金不足のリスクを事前に防ぐことができます。また、債権や売掛金の早期回収を進めることで「インを早く」し、在庫量の調整や不要な経費の削減で「アウトを少なく」する工夫も効果的です。

加えて、クレジットカードの支払いサイトを活用した「アウトを遅く」、ファクタリングによる「インを早く」の実現など、4原則をバランスよく実践することが求められます。キャッシュフローの管理を見直し、リスクを減らして健全な経営を目指しましょう。