コラム

月次決算とは?導入するメリットや決算を作る流れを分かりやすく解説

会社の経営状況を正確に把握したいのに、「年次決算の時期になると作業が膨大になり毎年バタつく」「予算と実績がずれている気はするが、どこに問題があるのか把握しきれない」と悩む中小企業の経営者・経理担当者は少なくありません。数字の変化に気づくのが遅れれば、戦略修正も資金繰りの判断も後手に回り、機会損失につながる場合もあります。

こうした課題を解決する手段として有効なのが、毎月の財務状況を可視化する「月次決算」です。当記事では、月次決算の概要や導入メリット、具体的な業務フローについて分かりやすく解説します。

1. 月次決算とは

月次決算とは、1か月ごとに自社の収益・費用や資産・負債の状況を会計上整理し、経営状態を把握するために行う決算業務です。売上や費用、資産・負債の動きを月ごとに締め、損益計算書を中心とした月次決算書を作成することで、経営の変化をタイムリーに把握でき、管理会計の精度向上にもつながります。月単位で売上や利益の変動、季節要因なども明確になり、日々の経営判断や資金繰り管理に役立つ点が特徴です。

一方、年次決算は会社法や法人税法などで義務付けられており、1年間の財務状況を株主や金融機関といった利害関係者への報告を目的に実施します。月次決算には法律上の提出義務はなく、あくまで経営管理のために企業が任意で実施するものです。

2. 月次決算のメリット

月次決算を導入すると、企業の財務状況を毎月把握できるようになり、経営管理の精度が向上します。年次決算の作業負担を分散できるだけでなく、事業戦略の見直しや資金繰りの判断を迅速に行える点もメリットです。ここでは、月次決算業務を行うメリットを解説します。

2-1. 年次決算の負担を分散できる

月次決算を取り入れることで、記帳や確認作業を毎月こまめに進められるため、年次決算だけで一気に処理する必要がなくなります。年度末にまとめて帳簿を見直す場合、数か月前の内容を遡る手間が発生し、ミスや抜け漏れの原因にもなりがちです。

一方、月次決算で確認していれば、記憶が鮮明なうちに仕訳や資料の整合性をチェックでき、会計処理の作業精度も向上します。結果として、繁忙期の業務量を平準化でき、決算期の経理業務の負担軽減につながります。

2-2. 事業戦略の検討や修正を迅速に行える

経営状況を早期に把握することは、計画修正や戦略判断をスピーディーに進めます。月次決算を行えば、売上高や利益の進捗、年間の着地見込みをリアルタイムに把握でき、予算と実績のズレにもすぐに気づけます。

想定外の費用増加や売上減少が発生した場合でも、月次の数字をもとに課題の洗い出しや対応方針の修正が可能です。経営戦略や営業方針を年度途中であっても柔軟に見直せるため、機会損失の回避や早期の軌道修正を図れます。

2-3. 金融機関から融資を受けやすくなる

最新の業績を定期的に把握している企業は、金融機関にとって信頼性が高く映ります。融資審査では年次決算だけでなく、月次決算書を提出することで、直近の財務状況を詳細に示せます。これにより、金融機関は会社の収益性や支払能力をタイムリーに判断でき、審査がスムーズに進む可能性があります。

また、毎月財務状況を管理している姿勢そのものが評価につながり、心証を良くする効果も期待できます。結果として融資可否の判断が早まり、資金調達を有利に進められる点は大きなメリットです。

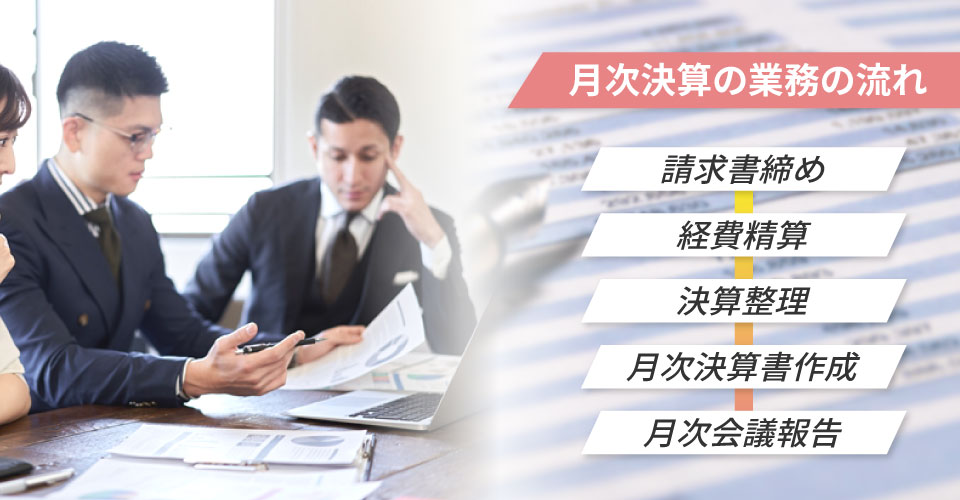

3. 月次決算の業務の流れ

月次決算は、月末締め後に経費精算・決算整理・月次決算書作成を行い、翌月の早い段階で社内報告まで完了させる運用が一般的です。以下は、月次決算の業務の流れの一例です。

| 当月末 | 請求書の締め |

|---|---|

| 翌月1~3営業日 | 経費精算 |

| 翌月4~6営業日 | 決算整理 |

| 翌月7~9営業日 | 月次決算書を作成 |

| 翌月10営業日~ | 月次会議にて報告 |

例の場合、当月末の請求書締めから始まり、翌月1~3営業日の経費精算、4~6営業日の決算整理、7~9営業日の月次決算書作成という流れで進みます。翌月10営業日以降は月次会議で報告を行います。

以下では、月次決算の業務の流れを順に解説します。

3-1. 現金・預金残高の確認

月次決算の最初の工程は、帳簿と実際の残高が正しく一致しているかを確認することです。現金については、現金出納帳の残高と金庫の実際の現金額(金種表)を照合し、差異がないかを確かめます。

預金についても同様に、月末時点の預金通帳の残高と帳簿残高を照らし合わせ、食い違いがあれば原因を特定し、適切な仕訳方法で修正します。また、未記帳の入出金や手数料などがないかについても帳簿残高と照合し、整合性を確認することが重要です。

3-2. 月次の棚卸高の確定

月末には棚卸しを行い、実際の在庫数と帳簿上の数量・金額が一致しているかを確認します。社外倉庫など外部に保管している在庫も含めてチェックし、不良品や返品、長期間動きのない滞留在庫がないかも確認します。

月次決算では、在庫管理システムや循環棚卸などで精度を担保し、毎月の全品の実地棚卸を行わない運用もあります。ただし、事業年度末の在庫確定については原則として実地棚卸が必要です。

最終的に、月末在庫と帳簿の差異を調整し、当月の棚卸高を確定することで、正しい売上原価計算と在庫管理につながります。

3-3. 仮勘定の整理

仮払金や仮受金などの仮勘定は、内容が確定していない取引を一時的に記録する勘定科目です。月次決算では、仮勘定の残高を確認し、処理すべき事項が未精算のまま残っていないかをチェックします。

内容が確定しているものは適切な勘定科目へ振り替え、正しい費用や収益として計上できる状態に整える必要があります。また、前払費用の計上漏れや、長期間処理されていない仮払金・仮受金がないかも確認しましょう。

3-4. 経過勘定の計上

費用や収益の発生時期と、実際の支払いや入金時期が異なる場合は、経過勘定で調整する必要があります。月次決算では、当月に発生しているものの支払いが翌月以降になる費用を未払費用として計上し、反対に支払い済みでも当月の費用でないものは前払費用として処理します。未収収益についても同様に確認します。

これらの対象項目や計上基準を事前に設定すると、計上作業をスムーズに進めることが可能です。また、未払給与や長期未払費用が適切に計上されているかも併せて確認し、適切な期間損益を反映させます。

3-5. 減価償却費・引当金の計上

減価償却費や賞与・引当金、租税公課、保険料などは、月次決算の精度確保のために年間見積額を12で割って概算を計上し、年次決算で差額調整する運用が一般的です。月次決算では、固定資産台帳と帳簿の取得価格・減価償却費・帳簿価額が一致しているかを確認し、計上漏れがないかを丁寧にチェックします。

また、税務関連費用や保険料など、毎月の負担額として計上すべき項目も整理します。これらを毎月処理することで、実態に合った費用配分ができ、年間を通じた損益管理の精度が高まります。

3-6. 売掛金・買掛金の計上

売掛金や買掛金は、資金繰りに直結する重要な項目です。当月に発生した売掛金・買掛金について、回収・支払状況を確認し、帳簿残高との一致をチェックします。

銀行でこまめに記帳し、支払いが実際に行われているか、また未収の売掛金や未払の買掛金が残っていないかを把握しましょう。月次決算では、これらの項目を正確に処理することで、期末の資金繰り見通しを立てやすくなり、経営判断にも役立ちます。

3-7. 月次決算書の作成・報告

すべての仕訳を総勘定元帳に転記したら、損益計算書・貸借対照表・資金繰り表・在庫一覧表など、必要な月次決算書を作成します。企業によって必要な資料は異なるため、事前に確認しておくとよいでしょう。

完成した月次決算書は、経営状況を把握しやすいように、予算や前年同月実績との比較、年間推移の分析資料も添えてまとめます。その後、経営陣へ月次業績報告を行い、課題の早期把握や経営判断に活用します。

まとめ

月次決算を導入することで、収益や費用、資産・負債の変化を毎月正確に把握でき、経営判断のスピードと精度が向上します。年次決算の業務効率化を図れるだけでなく、売上や利益の進捗をもとにした戦略修正や資金繰り対応も早期に行えるため、経営リスクの低減にもつながります。

また、最新の業績を示す月次決算書は金融機関からの信頼度を高め、融資交渉を有利に進める材料にもなります。まずは自社の業務フローを見直し、毎月の棚卸しや勘定科目の整理、決算書作成のプロセスを整えることから始めてみましょう。