コラム

売上計上基準とはいつのタイミング?種類や選び方など基礎知識を解説

売上をいつ計上するかは、経理担当者や経営者にとって悩みやすいテーマです。契約成立、商品の発送、検収、代金回収など、収益認識のタイミングはいくつも考えられます。そこで、重要となるのが売上をどのタイミングで記録するかをルールとして定めた「売上計上基準」です。

当記事では、売上計上基準の基本的な考え方や種類、販売形態ごとの選び方を解説します。自社に最適な基準を理解することで、正確な会計処理と経営判断の精度向上につながるでしょう。

目次

1. 売上計上基準とは

売上計上基準とは、売上をどのタイミングで帳簿に記入するかを定める基準のことです。実際の取引では、契約成立や受注、商品の発送・到着、顧客による検収、代金の回収など、売上を計上できそうな場面が複数存在します。

しかし、計上の時期や収益認識基準が担当者ごとに異なると、二重計上や月次売上のずれといった問題が生じ、正確な会計処理が不可能になります。そのため、企業は一貫した売上計上基準を定め、継続的に適用することが必要です。

1-1. 売上計上基準は実現主義が基本になる

会計処理には「発生主義」「現金主義」「実現主義」という考え方があります。発生主義とは、現金の受け渡しにかかわらず、取引やサービスの提供といった経済活動が発生した時点で収益や費用を認識する考え方です。現金主義は入出金時点で計上するため簡便ですが、期間損益を正しく示せないという欠点があります。

そこで、「費用は発生主義」「売上は実現主義」で処理することが基本とされています。実現主義とは、商品やサービスの提供が完了し、対価を得られる状態になった時点で売上を計上するルールです。企業会計原則にも「売上高は実現主義の原則に従い、商品などの販売または役務の給付によって実現したものに限る」と明記されています。

2. 売上計上基準の種類

売上計上基準には「継続性の原則」があり、一度選んだ方法は正当な理由がない限り変更できません。ここでは、実現主義に基づく代表的な売上計上基準の種類を紹介し、それぞれの計上方法の特徴や適用場面を解説します。

2-1. 発送基準

発送基準とは、商品を倉庫や工場、小売店などから発送した時点で売上を計上する方法です。出荷基準と呼ばれることもあります。顧客の受け取り状況に左右されず、自社側のタイミングで計上できる点が特徴です。

一方で、受け取り拒否や宛先不明で返品となるリスクがあるため、実現主義の観点からは完全に取引が確定したとは言えないケースも存在します。それでも、大量の商品を一度に出荷する場合は効率的に売上処理を進められるというメリットがあります。ECサイトや通信販売など、ネット販売のように商品が発送されてから到着まで日数がかかる業態で利用されることが多い基準です。

2-2. 引渡基準

引渡基準は、商品を顧客に引き渡した時点で売上を計上する方法です。商品やサービスの提供が完了した時点で収益が実現し、売上金を受け取る権利が確定するため、実現主義の原則に忠実な基準と言えます。通常は、納品書や請求書など引き渡し日を証明できる書類をもとに計上を行います。

しかし、サービス業などでは引き渡し完了のタイミングが曖昧になる場合もあり、事前に社内で基準を明確にすることが大切です。引渡基準は商品が確実に顧客の手に渡ったことを条件とするため、返品やキャンセルのリスクを低減でき、売上管理の安定化を図れる点が強みです。小売業や不動産業など、提供の完了が明確に判断できる分野でよく採用される基準です。

2-3. 検収基準

検収基準とは、取引先による商品の検収が完了した時点で売上を計上する方法です。検収とは、納品された製品やサービスが契約内容に沿っているか、数量や品質に問題がないかを確認する管理工程を指します。

たとえば、受注生産品やオーダーメイド製品のように仕様や品質のチェックが不可欠な取引では、検収完了前に売上を計上すると、不備による返品や差し戻しのリスクが高まります。検収基準を採用すれば、検収書や顧客の承認をもって取引が確定するため、より正確で安全な会計計上が可能になります。建設業やシステム開発業など、完成品の品質確認が取引成立の重要条件となる業界で有効な基準です。

2-4. 船積基準

船積基準とは、商品が船や飛行機に積み込まれた時点で売上を計上する方法です。通常は輸送業者が発行する「船荷証券(B/L)」などの日付をもとに計上を行います。輸出取引では、どの時点で費用やリスクが売り手から買い手に移転するかが契約条件によって決められています。多くの場合は船積みの段階で責任が買い手に移るため、この時点が売上計上の基準日です。

船積基準を採用すれば、売り手は出荷完了と同時に売上を確定でき、国際物流に伴う長期間の輸送中も適切に会計処理が可能となります。船積基準は、国際貿易や輸出取引など、輸出を扱う企業で広く利用されています。

3. 販売形態別の売上計上基準の選び方

販売形態によって、適用すべき売上計上基準は異なります。委託販売や試用販売、予約販売、割賦販売などでは基準の判断が迷いやすいため、それぞれに適した売上計上の考え方を解説します。

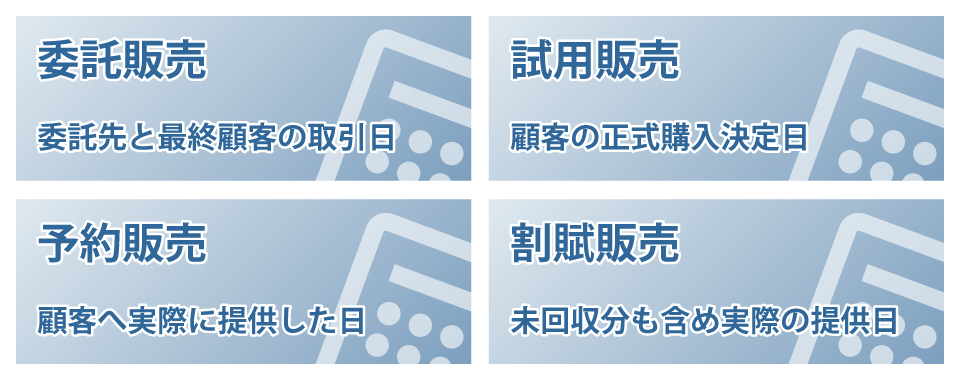

3-1. 委託販売

委託販売とは、自社商品を第三者に預け、エンドユーザーに販売してもらう方法です。この場合、委託先はあくまで仲介者であり、売却先ではありません。したがって、売上が確定するのは、委託先がエンドユーザーに販売を完了した時点です。

つまり、売上計上は商品の発送日や委託先への預託日ではなく、委託先が最終顧客に販売して取引が成立したタイミングとなります。場合によっては仕切精算書(売上計算書)が発行された日を基準とすることも可能です。ただし、委託先で保管中の商品は引き続き自社の資産とみなされ、期末には棚卸資産として計上しなければならない点に注意が必要です。

3-2. 試用販売

試用販売は、商品を一時的に顧客へ提供し、一定期間利用した後に購入するかを判断してもらう販売方法です。無料お試し期間やサンプル提供が該当します。この場合、商品を引き渡した時点では取引は確定していません。

そのため、売上を計上できるのは、顧客が正式に購入を決定した時点です。たとえば、1週間の試用期間後に購入が確定すれば、その日付が売上計上日となります。事業年度をまたぐ場合は、引き渡し日ではなく顧客の意思表示に基づいて計上します。サンプル送付後に正式注文があった場合も、あらためて販売が成立した時点で売上を認識するのが正しい処理です。

3-3. 予約販売

予約販売とは、顧客から事前に注文を受け、後日商品やサービスを提供する販売形態です。予約時に内金や全額を受け取る場合もありますが、この段階では収益は実現していません。予約日や入金日をもって売上に計上すると、実現主義の原則に反してしまうため注意が必要です。

売上計上の基準となるのは、実際に商品を引き渡した日やサービスを提供した時点です。たとえば、イベントチケットや限定商品の先行予約のようなケースでも、売上を認識するのは顧客への引き渡しや利用可能になったタイミングです。予約販売では「入金=売上」ではない点を理解し、適切に処理することが求められます。

3-4. 割賦販売

割賦販売は、商品やサービスを先に提供し、代金を分割払いで回収する販売方法です。代金回収が長期にわたる場合でも、提供完了により収益を得る権利は発生します。

したがって、原則として商品を引き渡した時点で売上が確定するため、未回収分も含めた全額をその時点で売上として計上します。ただし、回収リスクが高い取引など、場合によってはすべての入金が完了した時点を売上計上日とする方法もあります。いずれにしても、一度決めた基準を継続的に適用し、恣意的に変更しないことが重要です。

まとめ

売上計上基準は、企業の会計処理において売上をどのタイミングで記録するかを定める会計ルールです。発送基準・引渡基準・検収基準・船積基準といった種類があり、委託販売や試用販売、予約販売、割賦販売などの販売形態によって適用すべき基準は異なります。

いずれの場合も、経理業務においては企業会計原則に基づく実現主義が基本であり、一度決めた基準は継続して適用する必要があります。適切な基準を選択し、正しく運用することで、二重計上や計上漏れといったリスクを防ぎ、経理処理や会計情報の信頼性を高められるでしょう。