コラム

決算報告書の見方とは?中核となる財務三表の見方について徹底解説

会社が決算期に株主に向けて提出する決算報告書は、企業の資産やお金の流れがどのようなものかを表す書類の総称です。経営者・投資家の双方は、正しく決算報告書を読み解くことで、会社の業績を把握できます。また、経理部門の方は株主総会の前に、決算報告書を作成するよう求められます。中でも重要になるのが、財務三表と言われる3つの書類です。

この記事では決算報告書のうち、特に重要な財務三表それぞれの特徴や見方について解説します。

1.そもそも決算報告書とは

決算報告書(決算書)は、正式には金融商品取引法では財務諸表、会社法では計算書類と呼ばれる、会社の業績を表す書類の総称です。事業年度ごとに収支などの業績をまとめて作成するため、会社の経営状態を客観的に把握できます。

決算書を作成する主な目的は、以下の通りです。

- 株主への報告や配当金の支払い

- 金融機関などの社外に対する報告

- 納税額の計算

- 経営方針の策定

株式会社は、株主や投資家に対して定期的に財務状況などを報告する義務があると会社法で定められています。また、銀行から融資を受ける際にも、決算書の提出が求められます。融資先の会社に、返済能力があるかを確認する必要があるためです。

事業における利益や経費などの内訳を明確に算出する決算書は、確定申告書を作成するための納税額計算にも欠かせません。さらに、決算書は財務状況を客観的にチェックする資料として、経営方針の策定や企業活動の見直しにも役立ちます。

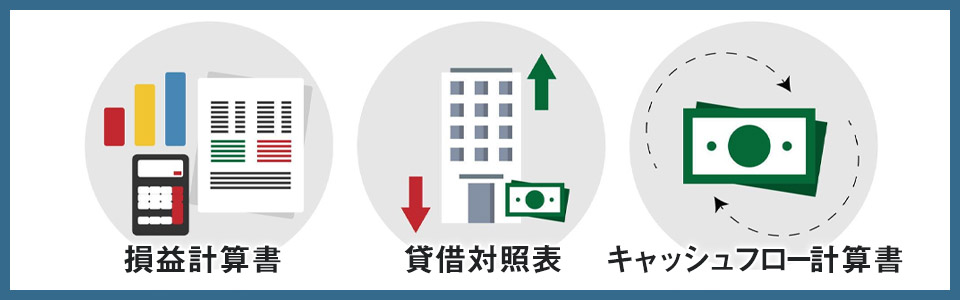

2.代表的な決算報告書の種類3つ

決算書は、金融商品取引法と会社法で、それぞれ必須とされている書類が異なります。ただし、決算書のうち「財務三表」は両法律に共通する特に重要な書類であり、事業年度ごとに上場企業はすべて、非上場企業も損益計算書と貸借対照表の提出が必要です。財務三表について1つずつ解説します。

2-1.損益計算書(P/L)

損益計算書は、会計期間における会社の利益や損失を把握できる決算書類です。事業収益や経費、利益が記載されており、以下の5つの利益を確認できます。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

上記の要素をもとに、会社においてどのような事業で、どれだけ利益が出ているのかが分かります。利益額の大小や発生理由などをもとに、経営分析できるのが損益計算書の特徴です。

また、損益計算書上の固定費と変動費を分ければ、損益分岐点も把握可能です。損益分岐点とは、事業において利益と費用が均衡して、利益が0円になる売上を指します。損益分岐点を上回る売上ならば黒字、下回る売上ならば赤字と判断できます。

2-2.貸借対照表(B/S)

貸借対照表は、決算時点の資産や負債、純資産といった会社の残高が把握できる書類です。表の左側に「資産」、右側に「負債」と「純資産」が記載される構成であり、バランスシートとも呼ばれます。すべての上場企業に開示が義務付けられている、重要な決算書類です。

貸借対照表は、会社がどのような手法で資金を調達し、どのような資産として運用しているのかを明らかにするための諸表です。現金や預貯金などの流動資産、固定資産に加えて、返済が必要な負債と返済義務がない純資産がリストで比較できます。

資産や負債の内訳を細かく把握できるため、財務の安全性とリスクを知るのに役立ちます。財務上の問題点を抽出し、経営活動の健全化を進める際にも重要です。

2-3.キャッシュフロー計算書(C/F)

キャッシュフロー計算書は、名前の通り、お金の流れを表す決算書類です。財務三表の中でも、損益計算書や貸借対照表の内容を補完する重要な役割を担います。

キャッシュフロー計算書は、家計簿のようなイメージで、商品販売による収入や材料費といった支出を計上して作成します。損益計算書や貸借対照表では追いきれないお金の動きを可視化できるため、どのような理由でどれほど現金が増減し、いくら手許にあるかを確認可能です。

例えば、倒産リスクは赤字経営に限った話ではありません。損益計算書では利益が出ていても、手許の現金が足りず、仕入れ代金が払えない「黒字倒産」の危険性も考えられます。キャッシュフロー計算書を活用し、お金の動きを正確に把握するのが経営上とても大切です。

3.決算報告書3種の見方

決算報告書のうち、財務三表それぞれの見方を解説します。実際に損益計算書や貸借対照表、キャッシュフロー計算書の表を用いて解説するため、決算書類を正しく読み解く参考にしてください。

3-1.損益計算書(P/L)の見方

損益計算書の形式は、次の通りです。大きく分けて、収益と費用、純利益の3つの要素で構成されています。

【損益計算書のサンプル】

| 項目 | 金額 | |||

|---|---|---|---|---|

| 経常損益の部 | 営業損益の部 | 売上高 | 10,000 | |

| 売上原価 | 3,000 | |||

| 売上総利益 | 7,000 | |||

| 販売費および一般管理費 | 2,000 | |||

| 営業利益 | 5,000 | |||

| 営業外損益の部 | 営業外収益 | |||

| 受取利息 | 500 | |||

| 受取配当金 | 500 | |||

| 雑収入 | 500 | |||

| 営業外収益合計 | 1,500 | |||

| 営業外費用 | ||||

| 支払利息 | 200 | |||

| 為替差損 | 100 | |||

| 雑支出 | 100 | |||

| 営業外費用合計 | 400 | |||

| 経常利益 | 6,100 | |||

| 特別損益の部 | 特別利益 | |||

| 固定資産売却益 | 1,000 | |||

| 投資有価証券売却益 | 1,000 | |||

| 特別利益合計 | 2,000 | |||

| 特別損失 | ||||

| 投資有価証券売却損 | 500 | |||

| 災害などによる損失 | 0 | |||

| 特別損失合計 | 500 | |||

| 税引前当期利益 | 7,600 | |||

| 法人税・住民税および事業税など | 1,600 | |||

| 当期利益 | 6,000 | |||

損益計算書を読み解く際にチェックしたいのは、売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益の5つの利益がプラスかマイナスかというポイントです。当期純利益がプラスでも、会社の通常の利益を表す経常利益がマイナスの場合、将来的には当期純利益も赤字に転じる可能性があります。利益と損失を漏れなく確認し、資金計画の見直しの機会を逃さないよう注意しましょう。

また、損益計算書上の数字から以下の指標を算出することで、自社が改善するべき部分も把握できます。

・売上高総利益率=売上総利益÷売上高×100

企業の収益性が確認できる指標。

・売上高営業利益比率=営業利益÷売上高×100

本業でいくら利益が出せたかが確認できる指標。

・売上高経常利益比率=経常利益÷売上高×100

財務活動も含め、正常に事業活動を行った場合の企業の収益性が確認できる指標。

3-2.貸借対照表(B/S)の見方

貸借対照表のサンプルは以下の通りです。貸借対照表では資産と負債、純資産の3つについて、それぞれのバランスをチェックします。

【貸借対照表のサンプル】

| 資産 | 負債 | ||

|---|---|---|---|

| 流動資産 | 流動負債 | ||

| 現金手形 | 10,000 | 支払手形 | 5,000 |

| 受取手形 | 10,000 | 売掛金 | 10,000 |

| 有価証券 | 5,000 | 短期借入金 | 10,000 |

| 売掛金 | 5,000 | 未払金 | 5,000 |

| 商品 | 5,000 | その他 | 5,000 |

| その他 | 10,000 | 固定負債 | |

| 固定資産 | 長期借入金 | 40,000 | |

| 土地 | 50,000 | その他 | 10,000 |

| 建物 | 30,000 | 純資産 | |

| 機械 | 10,000 | 資本金 | 50,000 |

| 長期貸付金 | 5,000 | 資本剰余金 | 5,000 |

| その他 | 10,000 | 利益剰余金 | 10,000 |

| 資産合計 | 150,000 | 負債純資産合計 | 150,000 |

上記サンプルの通り、左側の資産合計と右側の負債純資産合計が必ず同じ金額になるのが貸借対照表の特徴です。なお、貸借対照表から次の経営指標を算出すると、企業の財務状態をより詳しく分析できます。

・自己資本比率=自己資本÷総資本×100

総資産に占める返済が不要な資金の割合。企業の財務安定性が確認できる指標で、低い場合は経営状態の見直しが必要になる。

・流動比率=流動資産÷流動負債×100

短期的な支払い能力の有無を確認できる指標。一般的に120%以上が目安とされる。

・当座比率=当座資産÷流動負債×100

流動比率よりも確実性が高い支払い能力を確認できる指標。当座資産は、現金や売掛金、有価証券などの換金性が高い資産を指す。100%以上が理想とされる。

3-3.キャッシュフロー計算書(C/F)の見方

キャッシュフロー計算書の書式例は以下の通りです。キャッシュフロー計算書には、間接法と直接法という2つのタイプがありますが、日本企業で広く採用されている間接法のサンプルを紹介します。

【キャッシュフロー計算書のサンプル】

| 営業活動によるキャッシュフロー(1) | 当期純利益(+)損失 |

|---|---|

| 減価償却費など非資金費用(+) | |

| 売上債権増加(-)減少(+)額 | |

| 棚卸資産増加(-)減少(+)額 | |

| その他資産増加(+)減少額(-)額 | |

| 購入債務増加(+)減少額(-)額 | |

| その他債務増加(+)減少額(-)額 | |

| 投資活動によるキャッシュフロー(2) | 固定資産の増加(-)減少(+)額 |

| 有価証券の増加(+)減少(-)額 | |

| フリーキャッシュフロー | (1)+(2) |

| 財務活動によるキャッシュフロー(3) | 短期借入金増加(+)減少(-)額 |

| 長期借入金増加(+)減少(-)額 | |

| 増資(+)、自社株買い(-)など | |

| 配当金支払(-) | |

| キャッシュの増減額(4) | (1)+(2)+(3) |

| キャッシュの期首残高(5) | |

| キャッシュの期末残高 | (4)+(5) |

出典:中小企業基盤整備機構「キャッシュフロー計算書の見方と活用方法について教えてください。」

(1)営業活動によるキャッシュフローでは、本業でいくらキャッシュが生み出せているかを確認できます。もし、(1)で損失が出ているケースでは、利益が見込めない製品を売っているといった課題を洗い出すのが大切です。

(2)投資キャッシュフローでは、会社が投資活動において何にお金を使ったかが確認できます。未来に向けた投資をしていれば(2)がマイナスとなり、投資に積極的であると判断可能です。

(3)財務活動によるキャッシュフローでは、資金の調達方法や返済などの財務活動によるお金の動きを把握できます。資金調達をするとプラスになり、借入金の返済や株主への配当金支払いを行った場合はマイナスになります。

財務上の負担やリスクを軽減するためには、キャッシュフロー計算書をもとに、資金繰りを重視した経営を意識するのが重要です。

まとめ

決算報告書の中でも重要な書類に、「財務三表」である損益計算書・貸借対照表・キャッシュフロー計算書の3つがあります。損益計算書はどのような事業で、どれだけ利益が出ているのかが分かる書類です。貸借対照表は会社の資産および負債を表す書類です。キャッシュフロー計算書は企業のお金の流れを可視化します。

また、財務三表のいずれか1つを見て会社の業績を判断するのではなく、総合的な確認が必要です。例えば、損益計算書を見れば会社の収益性や成長性について判断可能ですが、会社がどの程度安定しているかは貸借対照表やキャッシュフロー計算書のチェックが必須です。それぞれの読み方を知った上で、経理業務や経営、投資に生かしましょう。