コラム

国税調査(税務調査)はいつ来る?時期や10年以上来ない法人の特徴

税務調査の時期や頻度には一定の傾向があるとされています。また、ある法人は定期的に繰り返し税務調査を受ける一方、別の法人では10年以上調査に入られないケースもあります。税務調査がいつ来るのか・来たときはどのように対処すればよいのか不安に感じる経営者の方も多いでしょう。

この記事では、税務調査の種類や調査が行われる時期・期間の目安、調査が入りにくい法人の特徴を取り上げるとともに、調査通知を受けた際の基本的な対処法を解説します。

1. 国税調査(税務調査)とは?

国税調査(税務調査)とは、納税者が提出した申告内容が正しいかどうか確認するために行われる調査のことです。

所得税や法人税などは、納税者自身が税額を申告して納付する「申告納税制度」が採用されています。正確に処理されていれば問題ありませんが、中にはミスがあったり故意の虚偽・不正があったりする場合も少なくありません。

税務調査は税務署などが申告のミスや不正がないか確認し、誤りなどがあれば納税者側に是正を求めることを目的とする調査です。主に法人や個人事業主が調査の対象となることを押さえておきましょう。

法人および個人事業主が対象となる税務調査には、「任意調査」と「強制捜査(強制調査)」の2種類があり、「税務調査」と言うと多くの場合は任意調査を指します。任意調査と強制捜査の違いは、以下の通りです。

| 任意調査 | 税務署職員が行う税務調査です。特定の疑惑や問題がある企業だけでなくランダムに選ばれるケースもあります。電話で事前通知されることが一般的で、日程を調整した上で1~3日ほどかけて税務調査官による調査が実施されます。 |

|---|---|

| 強制捜査 | 巨額な脱税など悪質な不正の疑惑がある場合などに、裁判所の令状をもって国税局査察部(いわゆる『マルサ』)が強制的に行う税務調査です。事前の調査予告はなく、調査対象者となった場合は捜査や資料の押収などについて拒否することはできません。 |

任意調査は名称に「任意」とついているものの、基本的には調査を受けることを拒否できません。正当な理由なく調査官に非協力的な態度をとった場合は罰則が科せられる恐れがあることに注意しましょう。

また、強制捜査で重大な違反や不正が発覚した場合は、追徴課税や罰金などの罰則が科せられるだけでなく、検察庁への告発に発展するケースもあります。刑事裁判として立件される場合も少なくないため、日頃からの適切な経理や正確な税務申告を心がけましょう。

2. 税務調査が来る時期

「税務調査がいつ来るか」は明確な決まりがありませんが、法人の決算期に合わせて行われる傾向があると言われています。決算期が2~5月の場合は7~12月に、決算期が6~1月の場合は翌年の1~6月に税務調査が行われやすいことを押さえておきましょう。日本では決算期を3月末に設定している企業が多いため、7~12月の調査件数が多い傾向があります。

なお、税務調査が7月から始まる理由の1つとして、税務署における事務年度が7月に新年度を迎えることが挙げられます。また、1~3月は確定申告に関する業務が多く、税務署の繁忙期にあたるため、税務調査は行われにくくなります。

ただし、上記の時期はあくまで傾向であり、時期にかかわらず調査が入るケースも少なくありません。決算書や確定申告書で疑わしい点が見られる場合は、上記の時期・期間とは異なる時期に税務調査が行われる場合があることに注意が必要です。

2-1. 税務調査が来る頻度

税務調査が来る頻度は、企業の規模や業種などにもよるものの、3~10年に1回程度であることが一般的です。税務調査では過去3年分の帳簿類・帳票類、領収書・請求書などが確認されることが多いため、3年よりも短い周期で調査が入るケースは少ないでしょう。同様の理由で、新設法人の場合は会社設立から3年が経過した時期が1つの目安となります。

ただし、上記の調査頻度はあくまで目安であり、法人の状況によって税務調査が入る頻度は異なる点に注意が必要です。特に、売上や利益が急激に変動している企業や、異常な数値が決算書に記載されている企業は、一般的な税務調査の周期に関係なく調査対象に選ばれる可能性があります。消費税など税金の還付を受けた企業も注意しておきましょう。

2-2. 税務調査に10年以上入られにくい法人の特徴

法人に税務調査が入る頻度は3~10年に1回程度とされていますが、税務調査が行われやすい法人もあれば、10年以上税務調査が実施されない法人も少なくありません。あくまで傾向ではあるものの、10年以上税務調査に入られていない法人には次のような特徴があると言われています。

- 売上高がそれほど大きくない

売上高が大きくない企業では利益もそれほど出ないため、申告時に不正をする余地がほとんどありません。そのため、売上高がそれほど大きくなければ、税務調査の対象から外れやすくなります。 - 業種・規模から考えて納付額が適正である

税務署は、業種や規模に応じた売上高や利益、経費、これらから算出される納付額(納税額)のおおまかな金額を把握しています。適正な金額を納付していれば、申告内容が正しいと見なされ、税務調査の対象に挙げられにくくなるでしょう。 - 現金での取引が少ない

取引先や顧客との取引のほとんどが振込である事業の場合、売上の計上漏れや申告漏れ、過少申告が起こりにくいため、税務調査に入られる可能性が低くなると考えられます。 - 前回行った税務調査で問題がなかった

実際に税務調査が行われたときに問題がなかった場合、正しく申告できている企業であると判断されやすくなるため、税務調査に入られる頻度が低くなると言われています。

これらの特徴を満たす事業者でも、税務調査に入られないというわけではありません。正しい会計処理・申告を心がけるとともに、いつでも税務調査を受けられるよう、一定の準備をしておくことが大切です。

3. 税務調査の基本的な流れ

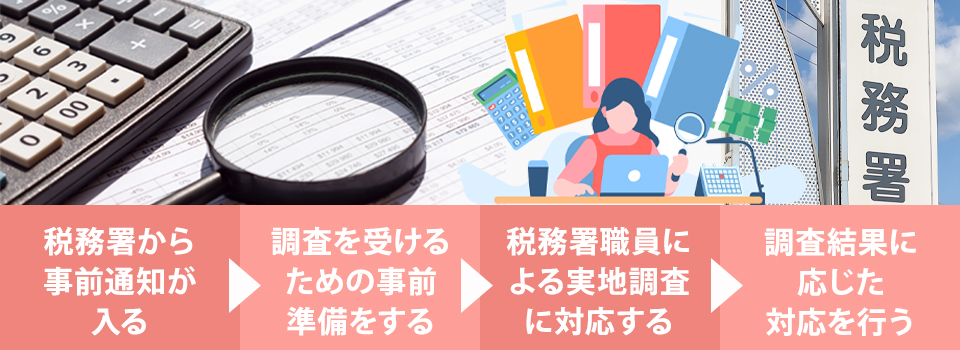

税務調査(任意調査)は、すべての法人・個人事業主が受ける可能性があるものです。基本的な流れを把握しておくと、調査に対してスムーズに協力できるでしょう。税務調査の基本的な流れは下記の通りです。

| 1 | 税務署から事前通知が入る |

|---|---|

| 2 | 調査を受けるための事前準備をする |

| 3 | 税務署職員による実地調査に対応する |

| 4 | 調査結果に応じた対応を行う |

任意調査では多くの場合、税務署から調査を実施することの事前通知が入るため、顧問税理士がいる場合は税理士と相談し、税務署側と調査の日程を調整しましょう。調査日程が決まったら、顧問税理士と相談して帳簿書類など必要書類を準備します。漏れや不備がないかチェックしながら、調査担当者から指摘されそうな内容も想定して準備を進めてください。

税務署職員の訪問による調査は1~3日程度で終わりますが、この調査をふまえた上で税務署から追加調査が行われる場合があります。質問・指摘などへの回答、追加資料の提出などが求められるケースもあるため、税理士と相談しながら対応しましょう。

税務調査期間終了後、1か月ほど経過した時期に調査結果が出ます。問題がなかった場合は「申告是認」の結果が出ますが、「修正申告」となった場合は税務署の指摘に応じて正しい内容を申告し直す必要があります。指摘に対して修正申告をしなかった場合は「更正」となり不服申し立てができますが、結果が覆る可能性は低いことに注意が必要です。

4. 税務調査の通知が来たときにすべき対策

税務調査に対して適切に対応するためには、税理士に相談するとよいでしょう。顧問税理士がいる場合は、税務調査の事前連絡が来たらすぐに連絡して立会いを依頼し、事前に入念に打ち合わせしておくことが大切です。顧問契約を結んでいる税理士がいない場合は、臨時の依頼を引き受けてくれる税理士を探すことから始めてください。

調査を受ける際には、誠実な対応を心がけ、調査に不必要なことは口にしないで質問されたことに対して的確に回答するようにしましょう。手元に残しておきたい書類は、事前にコピーを取って保存しておくことも重要です。

税務調査は、1つの会社に対して1回だけ実施されるわけではなく、数年おきに何度も実施されるケースも珍しくありません。正しい申告を行い、次回以降の税務調査の手間をなるべく軽減するためにも、信頼できる税理士と顧問契約を結んでサポートしてもらうことをおすすめします。

まとめ

税務調査は、申告漏れや過少申告などが疑われる場合だけでなく、ランダムに選ばれる可能性もあります。「うちには来ないだろう」と決めつけず、日頃から正確な帳簿や証憑を整備しておくことが重要です。

実際の調査では、税理士に立ち会ってもらうか否か、書類の不備がないかなど、事前準備の良し悪しが対応のスムーズさを左右します。一度問題がなくても後年に再び調査が実施されるケースもあるため、常に透明性の高い経理・申告を心がけましょう。