コラム

準確定申告が不要なケースとは?手続きの流れや必要書類も解説

家族や親戚が亡くなったときに、個人の財産は遺族が相続します。しかし、被相続人の収入形態(所得の状況)によっては、相続人が「準確定申告」を行わなければなりません。

準確定申告は通常の相続税申告よりも申告期限が早いため、事前に必要な手続きを確認し、余裕をもって準備を整えることが大切です。

この記事では、準確定申告の基礎知識から、不要なケース・推奨されるケース・必要なケースのほか、手続きの流れまで解説します。

1.準確定申告とは

準確定申告とは、通常の確定申告の対象となっていた方(納税者)が亡くなったときに発生する、いわば短縮版の確定申告です。基本的に、故人の代わりとして法定相続人または包括受遺者が行うものとなっています。

通常の確定申告では、毎年1月1日から12月31日までの1年間にわたる所得金額を計算し、翌年2月16日から3月15日までに所轄の税務署で納税額の申告を行わなければなりません。しかし、納税者が亡くなった場合は、その年の1月1日から亡くなる日までに得た所得・所得税を、相続人が申告する必要があります。

また、親族が亡くなった場合に行う代表的な申告に「相続税」がありますが、相続税は故人の遺産そのものにかかる税金であり、準確定申告とは目的・対象が異なります。そのため、準確定申告をしたからと言って相続税の申告が不要になるわけではなく、場合によっては準確定申告と相続税申告の両方が必要となる点に留意しておきましょう。

1-1.準確定申告をしないとどうなる?

相続税申告の期限は、被相続人の原則死亡日の翌日、または相続開始を知った日から「10か月以内」と定められています。一方で、準確定申告の期限は被相続人の原則死亡日の翌日から「4か月以内」と、相続税申告よりも期限が短く設定されています。

準確定申告が必要なケースで相続人が期限内に準確定申告書を提出しなかった場合は、ペナルティとして「加算税」と「延滞税」を追加で納めなければならないことに注意が必要です。

●加算税

適正な申告が行われなかった際に課せられるペナルティです。加算税には「無申告加算税」「過少申告加算税」「重加算税」「不納付加算税」の4つがあり、税率もそれぞれ異なります。

●延滞税

法定納付期限までに支払うべき税金を納付していなかった際に課せられるペナルティです。延滞税の額は、納付期限翌日から納付日までの日数に応じて加算されます。税率は「納付期限から2か月以内」と「納付期限から2か月以降」とで異なり、固定ではなく世の中の金利と連動して変動することが特徴です。

2.準確定申告が不要なケース・したほうが良いケース・必要なケース

準確定申告は、必ずしも遺族が行わなければならないものではありません。通常の確定申告と同様、申告義務がなければ準確定申告は不要です。

しかし、場合によっては「申告義務はないものの、故人が払い過ぎた税金の還付を受けるためにも準確定申告をしたほうが良い」というケースもあります。

そこで、準確定申告が不要なケースと推奨されるケース、さらに必要なケースがどのような状況に該当するかを、それぞれ解説します。

2-1.準確定申告が不要なケース

準確定申告が不要なケースは、下記の通りです。

ケース(1)故人が「年金収入合計400万円以下」の公的年金受給者だった

故人が年間受給額400万円以下の公的年金受給者で、その他の所得がない場合、原則として準確定申告は不要となります。公的年金は源泉徴収後に振り込まれることから、所得税はすでに納付済みと判断されるためです。

ケース(2)故人が「年収2,000万円以下」の給与所得者(会社員)だった

故人が年間給与収入2,000万円以下の給与所得者で、副業などによる副収入がない場合、原則として準確定申告は不要となります。給与所得者は、会社が行う年末調整によってすでに所得税が納付されているためです。

ケース(3)相続人が相続放棄をした

相続人が相続放棄をした場合、準確定申告を行う必要はありません。相続放棄をすると、故人の財産や負債を含む一切の権利・義務を引き継がないためです。

2-2.準確定申告は不要だがしたほうが良いケース

本来納付すべき所得税額よりも多い額を納めていた場合、還付申告を行うことで納め過ぎた税金が返還される可能性があります。

準確定申告が必要なケースには当てはまらなくても、還付を受けられる可能性がある場合は準確定申告を行うことがおすすめです。例として、下記のようなケースが挙げられます。

ケース(1)各種所得控除の活用による還付金がある

故人の1月1日から死亡日までの所得に対し、医療費控除や配偶者控除、扶養控除、寄付金控除、雑損控除といった各種所得控除の適用を受けられる場合は、準確定申告を行うことで税金の還付を受けられる可能性があります。

特に、医療費控除は医療費の自己負担額が10万円を超えている場合に還付されるため、個人が長期的に入院しているなどのケースでは還付の可能性が高いと言えます。また、給与所得控除後の所得合計額が200万円未満であれば、自己負担額が10万円以下でも控除の対象となる可能性があるため、一度確認しておくと良いでしょう。

ケース(2)故人が「年末調整を受けていない給与所得者」である

故人の年収が2,000万円以下にもかかわらず会社による年末調整が行われていなかった場合、準確定申告を行うことで毎月の給与から源泉徴収されていた所得税の一部が還付される可能性があります。

2-3.準確定申告が必要なケース

準確定申告が必要とみなされるケースは、下記の通りです。

ケース(1)故人が「年収2,000万円超」の給与所得者(会社員)だった

故人の給与所得が年間2,000万円を超える場合は年末調整の対象外となるため、相続人による準確定申告が必要となります。

ケース(2)故人が2か所以上の会社から給与を受け取っていた

故人が2か所以上の会社から給与を受け取っていた場合、主たる給与以外の給与所得には年末調整が行われないため、準確定申告が必要となります。

ケース(3)故人が給与所得に加え、副業などで年20万円を超える副収入を得ていた

故人が給与所得のほかに、事業所得や不動産所得、雑所得、譲渡所得などとして年間20万円を超える副収入を得ていた場合、準確定申告が必要となります。

ケース(4)故人が個人事業主・自営業者であり、事業所得が基礎控除額を超えていた

個人事業主・自営業者として働いていた個人の売上から経費を差し引いた「事業所得」が基礎控除額を超えていた場合、基礎控除額を超える事業所得に対して準確定申告が必要となります。

3.準確定申告の手続きの流れ

準確定申告手続きは、故人の代わりとして相続人が行うこととなります。これまで確定申告をしたことがない方や、確定申告そのものが何か分かっていないという方にとっては、やや複雑に感じるでしょう。

しかし、準確定申告で行うべきことは「必要書類の準備」と「申告書の作成・提出」のみであり、きちんと準備を進めておけばスムーズに申告できます。ここからは、準確定申告手続きの流れを詳しく紹介します。

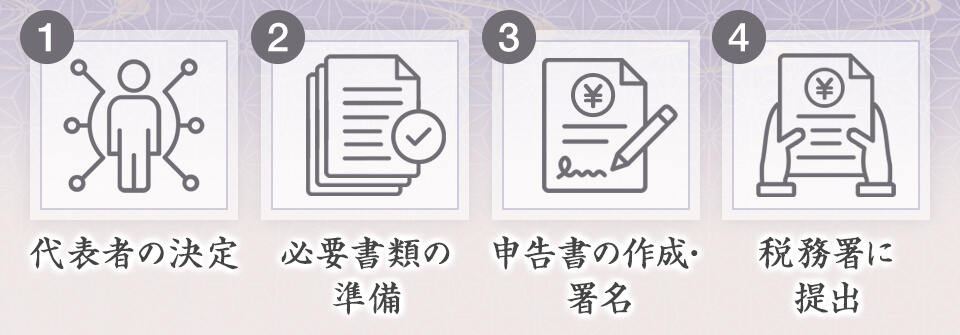

3-1.遺族の代表者を決める

準確定申告を手続きを行う際には、まず複数の相続人の中から代表者を決めます。代表者に選任された相続人は、準確定申告に関する一切の手続きを担当することとなります。

前述の通り、準確定申告の期限は死亡日の翌日から4か月以内であり、この間に必要書類の請求や申告書類の作成を行わなければなりません。時間と手間がかかる部分でもあるため、基本的に代表者は相続人の中でも特に故人と近しい関係にある方が選ばれる傾向にあります。

3-2.必要書類を準備する

代表者が準確定申告の手続きを進める際は、まず故人の所得や控除に関する情報を整理した上で、必要書類を準備する必要があります。主な必要書類としては、下記が挙げられます。

- 準確定申告書

- 準確定申告書付表(相続人が2人以上いる場合)

- 故人の給与・年金の源泉徴収票

- 故人の控除証明書

- 控除を受けるための明細書・領収書

- 故人の青色申告決算書または収支内訳書(故人が個人事業主・自営業者の場合)

- 相続人のマイナンバーカードの写しまたは本人確認書類

各書類は、故人が自宅でいくつか準備していればスムーズに揃えられるものの、紛失していたり手元になかったりした場合には、公的機関から別々に取り寄せる必要があります。例えば、準確定申告書や付表は税務署の窓口または公式ホームページから、給与所得の源泉徴収票は故人の勤務先から手配しなければなりません。

提出期限も考慮し、必要書類がすべて手に入るまでの期間を見込んでできる限り早めに取り寄せることが大切です。事前に必要書類と書類の取り寄せ先をリストアップしておくことで、漏れなくスムーズに準備を進められるでしょう。

3-3.申告書を作成して相続人全員で署名する

必要書類がすべて揃った後は、準確定申告書を手書きまたはe-Tax上で作成します。準確定申告書には、故人が死亡した年の収入や控除額を記入し、所得税額を計算します。

準確定申告書の具体的な書き方については、国税庁の公式ホームページに記載があります。書類の形式は年度ごとによく変更されるため、該当年の手引きから確認しておきましょう。

また、準確定申告書の作成後は、代表者を含む相続人全員で確認した上で署名を行う必要があります。

3-4.税務署に提出する

準確定申告書の作成と相続人一人ひとりの署名が完了したら、税務署に提出します。

申告書の提出は、「税務署へ直接持参する」「郵送する」「e-Taxで電子申告(オンライン申告)する」の3つがあります。e-Taxでの電子申告は最も簡単な方法ですが、インターネット上での申告書作成が必要であるほか、申告は1人の代表者が一括して行う必要がある点に注意が必要です。

なお、自身での申告方法に不安がある場合や時間に余裕がない場合は、税理士に依頼するのもおすすめです。税理士に依頼すれば申告手続き全般を任せることができ、専門的なアドバイスも受けられるため、安心して準確定申告を進められます。

まとめ

準確定申告とは、通常の確定申告対象者(納税者)が亡くなったときに、相続人が故人の代わりに行うべき申告のことです。通常の確定申告とは違って、1月1日から故人が亡くなった日までに得た所得・所得税を、原則死亡日の翌日から4か月以内に申告する必要があります。

準確定申告は、「必要書類を準備して申告書を作成・提出する」という一連の流れで進められるものの、知識のない方にとっては難易度の高い手続きとなります。確定申告に関する知識がなく、自身での申告に不安がある方・時間的な余裕もない方は、税理士に依頼するのが最もおすすめです。