コラム

法人設立届出書の書き方や提出先・提出期限を分かりやすく解説

新事業を始めたり、個人事業主から法人成りしたりするときに提出が必要になる書類の1つが、法人設立届出書です。提出によって、新しく法人を設立したことが税務署に通知され、法人として税務手続きを始められます。提出には締め切りがあり、提出遅れによる罰則こそないものの、税務上の不利益を招く可能性があるため注意しましょう。

この記事では法人設立届出書の書き方、提出先、そして提出期限について詳しく解説しています。新事業をスタートするために、正しく法人設立届出書を提出したい方は、ぜひこの記事を参考にしてください。

1.法人設立届出書とは

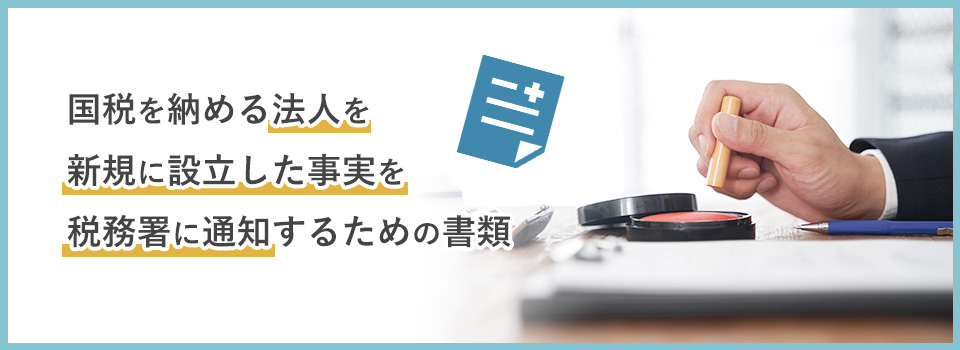

法人設立届出書とは、法人税などの国税を納める法人を新規に設立した事実を税務署に通知するための書類です。株式会社はもちろん、合同会社や合資会社、一般社団法人といった、内国普通法人等を設立した場合は、法人設立届出書を税務署に提出しなければなりません。

法人設立届出書は、法人設立後の税務手続きに必要な情報を税務署に届け出るために、法人の納税地に該当する税務署に提出します。税務署提出用と会社控え用の2部を作成して提出し、税務署で受付印を押印してもらった後、会社控えの用紙は会社で保管してください。

法人設立届出書を提出すると、以降は確定申告・源泉徴収に関わる書類や、新規で起業した方に向けた税務セミナーの案内などが受け取れます。なお、法人設立届出書を提出しなくても罰則はありませんが、税務署から納税用の書類が送られてこないため、申告漏れなどのトラブルが起きやすくなります。

1-1.法人設立届出書の提出先

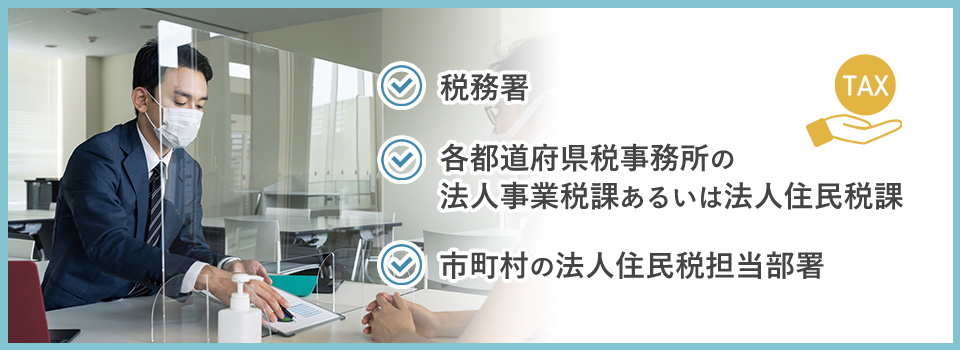

法人設立届出書の提出先は、税務署、および各都道府県税事務所の法人事業税課あるいは法人住民税課、市町村の法人住民税担当部署の3つです。

法人の所在地によって管轄事務所は異なります。各都道府県で作成しているホームページの「都道府県税コーナー」に管轄地域の案内があるため、事前に確認しておきましょう。法人設立届出書類の様式は、最寄りの税務署で受け取れます。国税庁ホームページの「税務手続の案内」ページからも無料でダウンロードが可能です。

1-2.法人設立届出書の提出期限

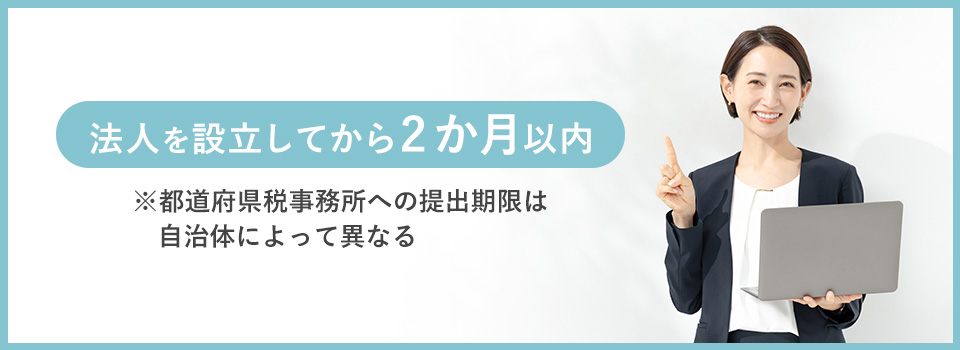

法人設立届出書は提出期限が定められており、法人を設立してから2か月以内に提出する必要があります。なお、法人設立届出書の提出は、郵送でも可能です。

ただし、都道府県税事務所への提出期限は自治体によって異なります。自治体によっては「事業開始から2週間以内」「法人設立後1か月以内」などより短い期限を設けているケースもあるため注意が必要です。

法人を設立すると、納税義務の発生はもちろん、申告書などさまざまな書類提出の義務が発生します。提出期限を設けているのは、法人が納税や申告を適切に行っているのかを、税務署はできるだけ早く正確に把握する必要があるためです。

2.法人設立届出書の書き方

法人設立届出書の書き方は、一見すると難しそうに感じますが、実際に記入する項目は一部です。定款と登記簿謄本を参考にしながら記入すると、スムーズに進められるでしょう。

法人設立届出書の各項目は、下記の通りです。

【法人設立届出書の項目】

- 整理番号(記載不要)

- 日付

- 届出先

- 本店又は主たる事務所の所在地

- 納税地

- 法人名

- 法人番号

- 代表者氏名

- 代表者住所

- 設立年月日

- 事業年度

- 設立時の資本金又は出資金の額

- 消費税の新設法人に該当することとなった事業年度開始の日

- 事業の目的(定款等に記載しているもの)

- 事業の目的(現に営んでいる又は営む予定のもの)

- 支店・出張所・工場等

- 設立の形態

- 設立の形態が2~4である場合の適格区分

- 事業開始(見込み)年月日

- 「給与支払事務所等の開設届出書」提出の有無

- 関与税理士

- 添付書類等

以下では、法人設立届出書の項目の中でも、特に注意が必要な項目をピックアップして分かりやすく解説します。法人設立届出書を書く際は、ぜひ参考にしてください。

2-1.本店又は主たる事務所の所在地・納税地

「本店又は主たる事務所の所在地」の項目には、登記事項証明書の記載通りに本店所在地の住所を記入する必要があります。なお、記載する電話番号は、固定電話番号もしくは携帯電話番号のどちらでも大丈夫です。

法人の場合「本店又は主たる事務所の所在地」は、納税地となることがほとんどです。本店所在地と納税地が同じ場合は、納税地の記入欄を「同上」で対応しても支障ありません。

2-2.法人名・法人番号

「法人名」の項目は、省略したり通称を使用したりせず、登記してある通りの正式名称を記入します。フリガナも忘れずに記入しましょう。

会社法人番号は、国税庁法人番号公表サイトを利用して検索します。商号や名称、所在地などから検索可能です。似通った名称の会社が存在する場合は、同時に表示される可能性があるため注意が必要です。自社の所在地や変更履歴をしっかり確認して、誤りがないよう転記しましょう。

会社法人番号が国税庁法人番号公表サイトに掲載されるタイミングは、設立登記の手続きが無事完了した当日の16時以降、または国税庁の翌営業日11時以降です。法人設立届出書を提出する際に会社法人番号が掲載されていない場合は、空欄のままで問題ありません。

2-3.消費税の新設法人に該当することとなった事業年度開始の日

「消費税の新設法人に該当することとなった事業年度開始の日」の項目に関しては、資本金が1,000万円以上の新設法人の場合のみ記入が必要です。資本金が1,000万円未満の場合は、消費税の納税義務者ではないため、記載する必要はありません。

消費税の新設法人に該当する場合は「設立年月日」の項目に記載した通りに、登記事項証明書に記載されている「会社を設立した年月日」を和暦で転記してください。

2-4.事業の目的

「事業の目的」の「定款等に記載しているもの」の項目には、定款に記載している事業目的を記載します。法人設立届出書を提出する際には定款の写しを添付するため、事業目的が複数ある場合は、主要な目的を選び簡潔に記載するだけで問題ありません。

「現に営んでいる又は営む予定のあるもの」の項目は、定款等に記載されている事業以外を現状行う予定がないのであれば、「同上」で大丈夫です。ただし、「定款等に記載されているもの」に記載されていない事業も行う予定がある場合は、追記が必要です。

本店以外に支店や出張所、工場などがある場合は、「支店・出張所・工場等」の項目に名称と住所を記入します。特にない場合は、空欄のままで構いません。

2-5.設立の形態・設立の形態が2~4である場合の適格区分

新規事業を始めるために法人を設立する場合は「5 その他」に丸をつけ、空欄部分に「新事業開始」と記入してください。

また、個人事業主から法人成りをした場合、「1 個人企業を法人組織とした法人である場合」に丸をつけ、これまで確定申告をしている税務署名・整理番号を記入します。

「設立の形態・設立の形態が2~4である場合の適格区分」の項目は、新規事業を始める場合や個人事業主が法人成りする場合は記載不要です。合併・新設分割・現物出資で法人を設立するときは、法人税法に沿って適格あるいは不適格のどちらかを囲んでください。

2-6.「給与支払事務所等の開設届出書」提出の有無

会社が給与を支払う場合は、「給与支払事務所等の開設届出書」の項目に記入が必要です。従業員へ給与の支払いが発生する場合は、「有」を〇で囲みます。加えて、添付書類として「給与支払事務所等の開設届出書」も提出する必要があります。

なお、給与の支払いとは、従業員へ支払う給与だけではありません。会社から代表取締役社長へ支払う役員報酬も、給与の支払いに含まれます。

2-7.添付書類等

「添付書類」の項目では、添付する書類を記入します。法人設立届出書を提出する際には定款のコピーを添付しなければなりません。「1 定款等の写し」を〇で囲むのを忘れないようにしましょう。

また、都道府県税事務所や地方自治体に法人設立届出書を提出する際には、定款のコピーのほかに別途登記簿謄本(登記事項証明書)が必要です。

ほかにも、以下のような申請書や届出書を納税地の所轄税務署長に提出しなければならないケースもあります。

- 青色申告の承認申請書

- 棚卸資産の評価方法の届出書

- 減価償却資産の償却方法の届出書

- 有価証券の一単位当たりの帳簿価額の算出方法の届出書

- 申告期限の延長の特例の申請書

- 事前確定届出給与に関する届出書

具体的な添付書類については、国税庁のホームページなどで確認することをおすすめします。

まとめ

法人設立届出書は、株式会社・合同会社・一般社団法人などを設立した際に必要となる、法人税などの納税義務を通知するための書類です。提出先は税務署・都道府県税事務所・市町村の法人住民税担当部署です。税務署への提出期限は法人設立の日から2か月以内ですが、都道府県の税事務所は自治体によってより短い期限を設けているケースもあるため注意しましょう。

提出の際には定款や登記簿謄本を参考にして、法人名や法人番号、事業目的といった項目を記載し、法人のコピーおよび登記簿謄本を添付します。提出すれば、以後会社に各種税務申告の書類や税務セミナーの案内などが送られてきます。